|

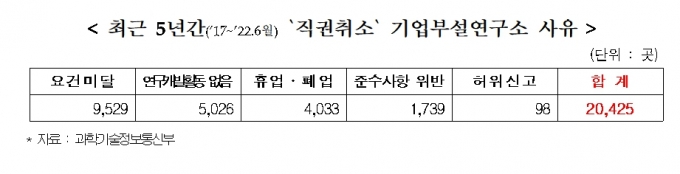

기업의 연구·개발(R&D) 활동 촉진을 위한 '기업부설연구소' 제도가 방만한 운영으로 조세 회피 수단으로 전락했다는 지적이 나왔다. 최근 5년간 과학기술정보통신부가 '직권취소'한 기업부설연구소가 2만곳이 넘고, 이들 기업에 제공한 세액공제 규모가 3000억원에 육박하는 것으로 드러났다. 과기부와 과세 당국의 협업 체계 부재로 부당한 세액공제 혜택에 대한 환수 조치도 이뤄지지 않고 있다.

5년간 2만곳 '직권취소'… 세액공제 혜택 '2839억원'

|

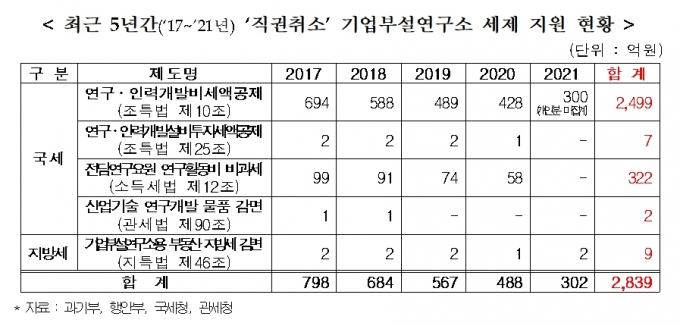

직권취소 기업들이 받은 세제 지원은 총 2839억원에 달했다. 연구·인력개발비 세액공제가 2499억원으로 가장 많았고 전담연구요원 연구활동비 비과세 322억원, 기업부설연구소용 부동산 지방세 감면 9억원, 연구·인력개발설비투자 세액공제 7억원, 산업기술 연구개발 물품 감면 2억원 순이다.

|

삼성물산, 포스코엔지니어링 등 대기업으로 등록된 기업부설연구소 직권취소 사례는 34건이다. 삼성물산의 모듈러추진파트는 R&D 활동이 없어서, 포스코엔지니어링의 포스코엔지니어링 부설 기술연구소는 휴·폐업 사유로 직권취소됐다.

기업부설연구소 제도는 해당 기업이 인적·물적 요건을 갖춰 과기부로부터 관련 업무를 위탁받은 한국산업기술진흥협회(KOITA)에 설립 신고를 하는 방식으로 운영된다. 등록 건수가 워낙 많다 보니 사후 관리가 부실할 수밖에 없다는 지적이 나온다. 최근 5년간 기업부설연구소로 7만4612곳이 등록했고, 총 세제 지원 규모가 약 5조5000억원에 달했다. 대기업이 받은 세제 지원이 약 3조7000억원으로 전체의 67%를 차지했다.

취소돼도 세제혜택 '미환수'… '요식 행위' 전락한 청문 제도직권취소 연구소 중 허위 신고 등 불법 운영 사례의 경우 세무조사를 통한 세액공제 환수 조치가 이뤄져야 한다. 하지만 국세청은 관련 통계조차 집계하지 않고 있다. 이정문 의원실은 국세청에 기업부설연구소와 관련한 세액공제 환수 현황 자료를 요구했는데 "별도로 집계·관리하고 있지 않다"는 답변을 받았다.

감사원은 2018년 기업부설연구소 인정 관련 업무 전반에 대한 감사를 실시했다. 당시 과기부에 국세청 등 관계부처와 행정정보 공동이용하는 방안을 포함한 전반적인 제도 개선을 요구했다. 하지만 과기부는 여전히 국세청과 관세청에 직권취소 연구소 명단만 전달하는 수준에 그치고 있다. 직권취소 연구소가 이미 받은 세액공제 혜택 환수를 위한 협업 노력이 미진하다는 지적이 나오는 이유다.

기업부설연구소 청문 제도도 요식 행위로 전락했다는 평가를 받는다. KOITA는 최근 5년간 기업 4만1053곳을 대상으로 35회 청문을 실시했다. 1회당 평균 1172곳에 대한 청문을 진행한 것이다. KOITA 청문위원은 4명에 불과했다. 올해 7월 26일에는 1만6094곳이 청문 대상에 올랐다. 연구소당 청문 시간은 5~10분에 불과하고, 사실관계 조사를 위한 현지 확인을 실시한 청문 대상은 전체의 38.6%(1만5842곳)에 그쳤다.

이정문 의원은 "1981년 도입 이후 수십년간 기업부설연구소 제도가 이어지면서 기업 입장에서는 당연히 받아야 할 권리로, 정부 입장에서는 요건만 갖추면 기계적으로 세금을 깎아주는 의무가 됐다"며 "과기부는 과세 당국과 적극 협의해 불법적으로 부여된 세제 혜택 환수 방안을 강구해야 한다"고 지적했다. 이어 "청문 제도의 내실화 방안도 마련하고, 장기적으로 기업 R&D 역량 제고 및 대기업, 수도권 쏠림 현상 완화를 위한 근본적 제도 혁신을 추진해야 한다"고 강조했다.

국세청 관계자는 이와 관련, "국세청은 과기부로부터 기업부설연구소 취소된 기업의 명단을 주기적으로 받고 있다"며 "이를 연구인력개발비 세액공제 받은 기업에 대한 공제감면 사후관리(공제요건 위반혐의 기업에 대한 공제 적정 여부 검증) 업무에 활용하고 있다"고 밝혔다.

이 관계자는 "기업부설연구소가 여러 개인 기업의 경우에는 일부 연구소가 취소되더라도 나머지 정상운영 중인 기업부설연구소에서 발생한 비용으로 세액공제를 받는 등 다양한 사례가 발생할 수 있다"고 설명했다.

|

이정문 더불어민주당 의원. /사진=이정문 의원실. |

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>

베스트클릭

- 1추경호 "코인 세금 2년 미뤄야…투자자 납득할 과세제도 마련"

- 2군 정찰위성 3호, 성탄절 전 쏜다…머스크 '스페이스X'가 '우주 배송'

- 3한동훈 "민주당, 코인 과세?…800만 투자자·청년과 싸우겠단 것"

- 4국회로 옮겨붙은 '동덕여대 사태'...교육부 "학교 차원서 대책 수립 중"

- 5한동훈도 당했다...한 해 24명 목숨 앗아간 길 위의 무법자 '킥라니'

- 6윤 대통령 통역요원 G20서 몸싸움?…"브라질 측 착오, 사과 받았다"

- 7이재명 '법정구속' 띄우는 한동훈…내달부턴 '민생정책 드라이브'

- 8홍준표, '이재명 1심 중형'에 "일말의 정치적 고려 없는 사법적 판단"

- 9감기약 넣은 대북풍선에 막말 쏟아낸 김여정…"혐오스러운 잡종 개XX들"

- 10"변호인단 구성 검토"…민주당, '이재명 유죄' 당차원서 대응한다