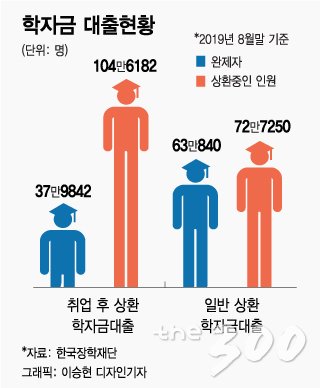

편집자주‘집 사면 금리 1%, 공부하면 7%’. 기존 주택담보대출 금리를 1~2%대로 낮춰주는 ‘서민형 안심전환대출’을 보는 청년들의 마음은 무겁다. 정부 보증 학자금 대출을 받고도 2금융권 수준인 7%대 이자를 내야 한다. 취업을 못한 청년들은 사회에 나올 때부터 짊어진 ‘빚’에 허덕일 수밖에 없다. 이자를 낼 돈이 없어 매년 1만8000명의 청년이 ‘신용유의자’가 되는 게 대한민국의 현실이다.

|

하지만 한편에선 쓰린 배를 움켜쥐는 이들이 있다. 학자금 대출로 7%대 고금리를 내고 있는 청년들이다. 대출 당시 금리가 높았다고 해도 1%대 주택자금 금리를 보면 배가 아프다. 게다가 여전히 학자금을 갚고 있는 입장이다. ‘다음 레벨’인 집을 산 사람들이 더 낮은 금리를 적용받는 것을 지켜보며 느끼는 상대적 박탈감도 적잖다.

금리를 낮추는 노력이 없었던 것은 아니다. 정부는 2009년 한국장학재단을 설립하고 2010년부터 취업 후 학자금대출 제도도 도입했다. 학자금 대출 금리도 2013년도부터는 2%대(2.2~2.9%)로 낮췄다. 군 복무자 이자 면제도 2013년부터 시행됐다.

그럼에도 연평균 1만8000명씩 학자금대출을 원리금 상환을 제대로 하지 못하는 현실은 여전하다. 원리금을 제때 납부하지 못하면 6%의 지연배상금도 추가로 부담해야한다.

장학재단은 2014년 7월부터 2015년 5월 새 다섯차례에 걸쳐 저금리 전환대출도 시행했다. 6~7% 금리로 대출받은 청년들에게 2% 후반~ 4%대 저금리로 갈아탈 기회를 줬다. 당시 대출자들은 저금리로 전환하거나 거치기간 10년간 이자를 면제받는 선택을 할 수 있었다.

그러나 대부분이 취업을 준비하는 대학생·대학원생이거나 사회초년생인 대출자들은 상환능력이 되지 않는다. 이들이 당장 돈을 내야하는 ‘저금리 전환’보다 ‘무이자 기간 연장’을 선택하는 것은 어찌보면 당연한 조치다. 현재까지 고금리를 내는 대출자 중 상당수는 저금리 전환대출 시행 당시 무이자 혜택을 선택한 이들이다. 저금리 전환대출이 있다는 사실을 인지하지 못해 신청하지 못한 이들도 있다.

반면 대출자들이 약정대로 고금리 이자를 내겠다고 스스로 선택한 결과라는 견해도 있다. 이들에게 중복으로 혜택을 주는 게 형평성에 맞지 않는다는 점도 저금리 전환대출을 막는 요소 중 하나다.

|

특히 고금리 학자금 대출을 보유중인 주금공은 신탁법상 수탁자다. 주금공은 저금리 전환 등 적극적인 조치를 취하기 조심스러운 입장이다. 학자금대출증권 투자자들이 신탁관리자의 책임을 물을 수 있기 때문이다.

장학재단은 취업연계 신용회복 지원제도도 시행중이지만 사실상 유명무실하다. 취업연계신용회복지원제도란 학자금대출 장기연체자가 재단과 협약을 맺은 기관에 취업할 경우 신용유의자 정보를 해제하고 분할상환기간과 상환조건을 완화해주는 제도다.

지난해 기준으로 장학재단과 취업연계 신용회복지원제도 협약을 맺은 기관은 우리은행, 서울지방고용노동청 등 27개 기관에 불과하다. 이 제도를 도입한 이후 신용회복 지원을 받은 인원수도 지난해 기준(누적) 418명뿐이다.

정치권과 정부는 추가 저금리 전환대출 시행과 재원마련 방안을 검토중이다. 전재수 더불어민주당 의원은 지난달 ‘한국장학재단법 개정안’을 대표발의했다. 고금리 학자금 대출로 어려움을 겪는 저소득 미취업자 상환부담을 줄여주는 내용이 골자다. 저금리 전환대출과 부실대출 감면이 법안에 포함됐다.

[저작권자 ©the300, 무단전재 및 재배포 금지]

베스트클릭

- 1이준석, 尹-李 영수회담에 "긍정적...조국이나 나는 부담스러울 것"

- 2尹정부 2번째 재외공관장회의…호주 공관장 불참, 주중대사 참석

- 3尹, 빠르면 21일 비서실장 임명…총리 지명은 더 신중 모드

- 4이재명, 윤 대통령에 민생지원금 요구하고 총리 추천?···용산회담 주목

- 5윤 대통령 '영수회담' 결단에 …국민의힘, 정국 반전 기대감 '솔솔'

- 6국민연금 고갈 6년 늦출 뿐인데…"더 내고 더 받겠다" 시민의 선택

- 7윤 대통령, 빠르면 21일 비서실장 지명…총리는 더 늦어질듯

- 8"고래가 잘못 꼬리짓 하면 송사리는 죽어"…허리 숙인 與 낙선인들

- 9국민 10명 중 6명 "국민연금, 더 내고 더 받는 방식으로 개혁해야"

- 10국민의힘, 윤석열-이재명 회담 성사에 "적극 환영…초당적 협력 기대"